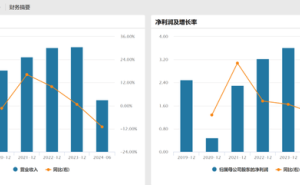

京东工业近日再次向港交所提交了招股说明书,预示着其有望成为“京东系”旗下第五家上市公司。在投资者眼中,成长潜力和盈利能力是衡量一家公司投资价值的核心标尺。从最新披露的数据来看,京东工业在业绩上展现出强劲的增长势头,尤其是其GMV和营业收入在2024年上半年均实现了稳步增长,并且成功实现了营业利润的扭亏为盈,这一表现显著优于同期上市的竞争对手震坤行。

值得注意的是,京东工业不仅在盈利能力上有所突破,其经调整后的净利润更是连续多期保持正值,利润率稳定在5.5%左右,显示出公司良好的经营状况和盈利能力。然而,深入剖析其业绩背后的原因,不难发现京东集团对京东工业的大力支持是其业绩优于同行的重要因素之一。根据招股说明书,京东工业超过半数的收入来自于京东集团的代销业务,且其主要存货也依赖于京东集团的代采服务。

尽管京东工业对外宣称自己是一家工业供应链技术服务商,致力于通过数智化手段推动工业供应链的各个环节优化,但从其实际业务构成来看,自营业务仍占据主导地位。招股说明书显示,京东工业的收入主要由商品销售收入和服务收入两部分组成,其中商品销售收入占据了绝大部分比重,且这一比例在近年来持续上升。相比之下,能够直接体现“供应端直达需求端”效率的平台交易业务收入却呈现下降趋势。

这种业务结构引发了市场对于京东工业“数智化”定位真实性的质疑。事实上,京东工业更像是一个以自营业务为主的工业产品电商平台,而非纯粹的供应链技术服务商。然而,这种业务模式也有其独特之处,即依托京东集团的强大资源,实现了轻资产运营和高效库存管理。

京东工业通过精准的需求预测和先进的履约网络,实现了从接到客户订单到向供应商采购、再到订单直接发货给客户的全流程高效管理。这种模式下,公司无需持有大量存货,降低了资金占用成本,同时也提高了响应速度和客户满意度。然而,这也使得京东工业在业务上高度依赖京东集团的资源和支持。

然而,这种高度依赖的关系也引发了市场对于京东工业独立性的担忧。毕竟,京东集团直接和间接持有京东工业高达78.84%的股份,这种股权结构使得京东工业在决策和运营上可能受到京东集团的较大影响。如何在保持与京东集团紧密合作的同时,确保自身的独立性和长期发展,将是京东工业未来需要面对的重要挑战之一。

---摘要:京东工业拟港交所上市,业绩稳健增长依赖京东集团代销代采,自营业务为主,数智化定位受质疑,独立性与未来发展成关注焦点。#京东工业# #港交所上市# #数智化质疑#