曾经的“超市霸主”易主,大润发时代落幕

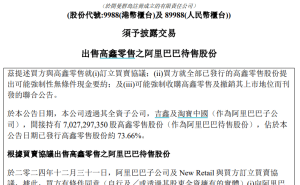

在2025年的新年钟声敲响之际,一则商业巨变的消息震惊业界:阿里巴巴将所持有的高鑫零售78.7%股权,以131.38亿元的价格出售给了德弘资本,而德弘资本的掌舵人正是知名女星陈好的丈夫。此次交易的单价为1.75港元/股,不仅低于交易当天的股价,更远低于阿里当初约8港元的入股成本,德弘资本此番是否真正抄底,尚待时间验证。

近年来,阿里巴巴正加速转型,聚焦核心业务,并逐步剥离非核心资产。去年12月,银泰百货已被阿里售出,如今高鑫零售的“退出”,标志着阿里“撤离非核心实体零售”战略正稳步推进。高鑫零售旗下最为人熟知的品牌,莫过于大润发。

回溯至1997年,大润发在台湾润泰纺织的旧厂房内开启了首家门店,随后迅速扩张至上海,与家乐福、沃尔玛在中国一线城市三分天下。尽管大润发创始人黄明端并非超市行业出身,但他却将大润发打造成为了业界翘楚。2010年,大润发销售额突破404亿元,超越家乐福与沃尔玛,问鼎中国市场“超市之王”,连“世界老大”沃尔玛也不得不甘居其后。

大润发以其卓越的业绩,成为了业界争相效仿的对象。2011年,高鑫零售在香港上市,2015年荣获“最受欢迎零售商”称号,2016年更是向千亿销售额发起冲击,并创造了“19年无闭店”的辉煌记录。

然而,这一切在2017年发生了转折。高鑫零售被纳入阿里的“新零售”版图。阿里先是斥资224亿元获得36.16%股权,2020年再度增持至72%,成为高鑫零售的实际控制人,润泰集团借此成功套现。2020年,大润发无论是销售额还是市值,均达到了千亿级别。

但好景不长,此后大润发便陷入了业绩下滑、门店关闭、亏损加剧的困境。大润发在互联网上的知名度,也从“中国超市之王”变成了网络流行梗:“我在大润发杀了十年鱼,我的心早已像我杀鱼的刀一样冷。”

实际上,这轮商超危机并非首次。早在2015年左右,商超行业便已开始遭遇寒冬,生意日渐艰难。而此时的互联网巨头们,正虎视眈眈地盯着这块蛋糕。移动互联网的迅猛发展,对商超行业造成了巨大冲击,传统商超急需转型。与此同时,互联网巨头们也在寻找新的概念和故事,以支撑其估值和想象空间。

于是,一场“互联网+商超”的变革大戏拉开帷幕。京东、阿里、腾讯等巨头纷纷入股传统商超,试图通过线上线下联动的方式,打造“新零售”模式。然而,这些尝试大多以失败告终。苏宁在接手家乐福中国后,尽管进行了诸多新零售尝试,但最终还是未能逃脱亏损和关店的命运。

为何这些看似前景广阔的“新零售”尝试会纷纷折戟?根源在于商业模式。传统商超大卖场,很大程度上依赖“二房东”模式盈利,通过收取供应商进场费、条码费等费用来维持运营。而互联网企业虽然进驻商超,但并未能打破这一传统模式,依然依赖长账期带来的现金流。同时,互联网企业的诉求是将流量从线下引向线上,但现实却是线上流量难以有效回流线下。

更重要的是,如今的零售市场已经发生了翻天覆地的变化。在互联网的引导下,“人找货”的时代已经过去,“货找人”成为了新的潮流。直播带货等新型零售模式的兴起,让消费者能够更直接地接触到心仪的商品,从而摒弃了大卖场动辄数万SKU的繁琐选择。这使得传统商超的商业模式彻底失去了市场。

那么,在如今的零售市场中,哪些模式更受欢迎呢?一方面,“胖东来模式”以其低SKU、重服务的特点受到了消费者的青睐。步步高、永辉超市等部分门店经过“胖改”后,业绩显著提升。另一方面,会员店模式也逐渐崭露头角。沃尔玛旗下的山姆会员店新开门店不断,Costco也在中国加速扩张。

对于消费者而言,选择一个商超的理由多种多样。有的看重性价比,有的注重产品质量,还有的追求差异化服务。但无论如何,消费者始终是商超行业的衣食父母。如果不能顺应消费者的需求变化,那么第三波商超大败局或许并不遥远。