大模型价格战持续白热化,技术成为新竞争焦点

近年来,大模型赛道上的竞争愈发激烈,各大厂商纷纷掀起价格战,试图通过降价策略抢占市场份额。然而,随着新年的到来,这场价格战并未平息,反而愈演愈烈。在这场没有硝烟的战争中,降价不仅成为了一种市场教育手段,更成为了厂商们生存的必要策略。然而,谁能在这场持久战中笑到最后,还需看技术实力、生态系统以及用户的最终选择。

就在近期,阿里云宣布了年度第三轮大模型降价,旗下通义千问视觉理解模型的价格降幅惊人,超过了80%。这一举动并非孤例,此前火山引擎在Force大会上宣布,其豆包视觉理解模型的输入价格已降至极低水平,几乎让人质疑其利润空间。而百度智能云更是采取了更为激进的策略,直接宣布两款文心大模型核心产品全面免费开放。这些降价举措无疑加剧了市场的竞争态势。

然而,降价并非没有代价。在这场价格战中,小型厂商的生存空间被进一步压缩,而巨头们则试图通过降价构建生态壁垒。对于中小型大模型厂商而言,利润被严重挤压,研发资金不足,技术迭代乏力,最终可能被迫退出市场。随着竞争的加剧,价格战实质上已成为行业对生存权的激烈争夺。

要深入理解大模型行业的降价策略,需先剖析其商业模式。目前,大模型厂商的商业模式主要分为三种:基础服务、模型微调和模型部署。基础服务是用户最直接接触到的部分,也是价格战的主要战场。模型微调则根据客户需求进行定制化训练,费用相对较高。而模型部署则针对大型客户,提供专属算力资源,收费逻辑复杂且溢价显著。在这场价格战中,厂商们主要聚焦于基础服务的降价。

然而,降价并非毫无章法。以豆包的通用模型为例,其输入价格极低,但输出部分价格却相对较高。这种“输入便宜、输出略贵”的模式旨在吸引开发者试用,同时确保利润空间。国内其他厂商也采取了类似的策略,通过低价吸引用户,为后续的高端服务埋下伏笔。表面上看,降价是为了抢占用户,实质上则是厂商争夺市场话语权的战略手段。

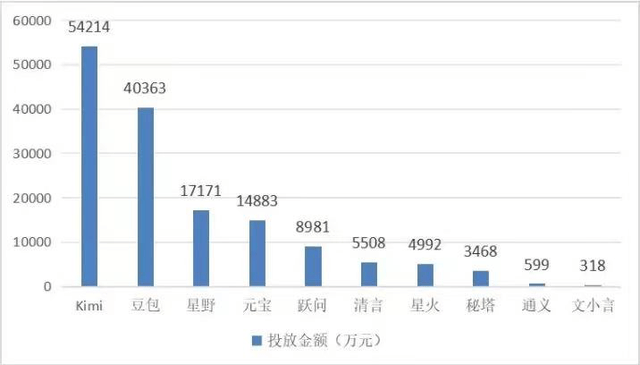

在这场价格战中,字节跳动无疑是一个引人注目的玩家。虽然起步较晚,但字节跳动通过“砸钱制造热度”的方式迅速崛起。在C端市场,豆包通过大规模的广告投放和抖音的流量支持,迅速成为用户量领先的AI软件。然而,高昂的广告投入并未带来预期中的用户粘性,用户对产品的实际依赖度较低。面对C端市场的瓶颈,字节跳动将更多精力转向B端业务,试图通过企业级服务建立稳固的现金流。

然而,随着市场洗牌的加速,价格战已不再是唯一的竞争手段。新一轮的竞争已经开始,技术成为决定生死的关键。从2023年起,二线及以下大模型厂商纷纷通过降价、免费和疯狂投放广告的方式试图留住用户,但这种模式难以持久。随着市场趋于冷静,简单的价格战逐渐被技术竞速取代。谁能以更低的成本提供更强的技术能力,谁就能在竞争中占据优势。

目前,技术竞速的焦点已从“生成式AI”转向“推理式AI”。OpenAI推出的o1模型成为行业风向标,通过延时推理的方式模拟人类逻辑推演能力,展现了AI从“生成”到“推理”的关键突破。国内厂商虽然也在快速追赶,但与OpenAI的差距依然明显。在下一轮淘汰赛中,价格将不再是决定胜负的关键,技术能力将成为生存的唯一筹码。国内大模型厂商需要尽快提高产品性能、优化服务体验,以应对即将到来的技术挑战。