中国科学仪器行业:从起步到飞跃,市场潜力持续释放

科学仪器,作为科研领域的得力助手,依据科学原理,运用尖端技术,精心设计与制造,成为探寻未知、获取精确数据的关键工具。它们不仅深入探索物理量、性质、现象及作用力,还实现信息的转换与存储,为科学进步提供了坚实的支撑。回顾中国科学仪器行业的发展历程,从初步搭建到缓慢前行,再到如今的迅猛飞跃,每一步都见证了科技力量的崛起。

上世纪中叶,中国科学仪器行业刚刚起步,受限于基础条件,发展步伐缓慢。然而,自上世纪90年代起,随着国家整体科技实力的提升,科学仪器行业迎来了前所未有的发展机遇,取得了显著成就。从战略导弹到核潜艇,从航空发动机到航天高分工程,科学仪器在重大国家工程中发挥了不可替代的作用,推动了科研领域的持续突破。

科学仪器行业的产业链清晰明了,上游为原材料与零部件供应商,中游负责研发、制造与生产,下游则涵盖企业研发实验室、国家实验室及各大科研主体。这一产业链的完善,为科学仪器的广泛应用提供了有力保障。

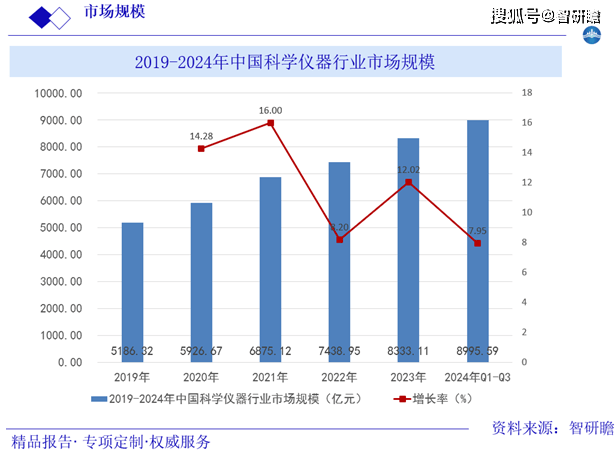

近年来,中国科学仪器市场规模持续扩大。据统计,2019年市场规模达到5186.32亿元,预计到2024年将增长至8995.59亿元。然而,值得注意的是,国内高端科学仪器市场仍大量依赖进口,国产科学仪器在技术创新和核心技术掌握方面与国际先进水平存在差距。这一现状激发了国内科学仪器行业开展本土创新的紧迫感。

在全球实验分析仪器市场格局中,中国已成为国际企业的必争之地。欧美日等发达国家的企业,如美国的安捷伦、赛默飞世尔,日本的岛津等,凭借领先的技术和丰富的产品线,在中国市场占据主导地位。这些企业通过本土化战略或与国内企业合作,进一步拓展中国市场。然而,随着国内企业研发投入的增加和技术水平的提升,国产科学仪器正逐步缩小与国际品牌的差距,努力在高端市场中争得一席之地。

国内科学仪器行业虽然起步较晚,但成长潜力巨大。目前,国内科学仪器企业规模相对较小,但在某些细分领域,已出现技术突破。广东、北京、江苏等地区科学仪器产业链企业集聚,形成了较强的区域竞争力。然而,国产科学仪器在市场占有率方面仍远低于国外品牌,国产替代之路任重道远。

从市场竞争格局来看,中国科学仪器行业市场集中度较高,既有本土企业竞争,也有国际领先企业参与。国内低端科学仪器产品同质化严重,竞争激烈。上游关键零部件供应商数量虽多,但本土供应能力有限,导致上游议价能力强。下游消费者群体庞大,但议价能力较弱。行业替代品威胁较小,新进入者威胁也相对较小。因此,国内科学仪器企业需在提升技术水平、优化产品结构等方面持续发力,以增强市场竞争力。

展望未来,随着中国科学仪器行业市场需求的不断增长,市场规模将持续扩大。国内科学仪器企业将迎来更多发展机遇,同时也将面临更大的挑战。只有在技术创新、产品质量和市场营销等方面不断突破,才能在国际市场中占据一席之地,推动中国科学仪器行业迈向新的高度。