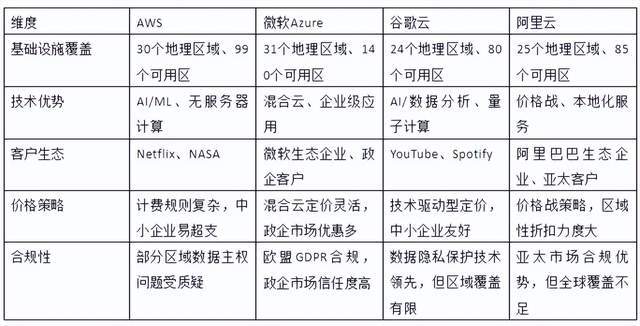

在云计算的广阔舞台上,2024年的全球公有云市场迎来了新的里程碑,市场规模一举突破6000亿美元大关。在这场激烈的竞争中,亚马逊云(AWS)凭借32%的市场份额,稳居行业领头羊的位置,全年营收高达1200亿美元,实现了20%的同比增长。作为行业的先行者,AWS凭借其遍布全球的基础设施、全面的产品线以及持续的技术创新,构建了一道难以逾越的竞争壁垒。

然而,市场的风云变幻莫测,AWS的领先地位正面临前所未有的挑战。微软Azure凭借年均30%的迅猛增速,紧随其后;谷歌云则在AI和数据分析领域不断取得突破,市场份额稳步上升;阿里云则在亚太市场,通过灵活的价格策略和本地化运营,逐渐扩大其影响力。Snowflake在云原生数据库领域的异军突起,以及Cloudflare在边缘计算领域的创新,也在进一步蚕食AWS的市场份额。云计算市场的竞争,已经从AWS一骑绝尘,转变为群雄逐鹿的局面。

AWS的竞争优势,主要体现在其“三重护城河”上。首先,AWS拥有全球覆盖最广泛的基础设施网络,通过规模效应形成了难以复制的成本优势。这种高密度的布局,不仅降低了运营成本,还为AWS筑起了一道难以逾越的市场准入门槛。其次,AWS凭借先发优势,构建了从底层计算到顶层行业解决方案的完整产品线,满足了从初创企业到大型组织的多元化需求。这种全栈服务能力的积累,让AWS在技术创新上始终保持领先地位。最后,AWS庞大的客户与合作伙伴生态,形成了自我强化的正循环,进一步提高了用户迁移成本,巩固了其市场地位。

然而,AWS的辉煌背后,也隐藏着诸多挑战。复杂的价格体系,让中小企业在使用过程中容易超支,繁琐的计费规则成为了中小企业的一大障碍。AWS过于依赖标准化方案,导致在面对复杂客户需求时,响应速度和灵活性不足。这种“一刀切”的服务模式,难以满足企业级客户的多样化需求。更为严重的是,部分区域的数据主权问题频发,让客户对AWS的数据安全性和合规性产生了质疑,这种信任危机严重影响了AWS的品牌形象和在新兴市场的竞争力。

在日益激烈的行业竞争中,AWS的市场份额出现了下滑。微软Azure凭借在政企市场的深厚积累和混合云优势,不断扩大其市场份额。谷歌云则在AI和数据分析领域保持领先,通过技术创新吸引了一批技术驱动型企业客户。在区域性市场,阿里云通过价格战和本地化策略,对AWS形成了强大的压制。同时,Snowflake和Cloudflare等新兴玩家也在各自领域取得了显著进展,进一步加剧了市场的竞争态势。

面对多重挑战,AWS站在了“舒适区”与“变革线”的十字路口。为了保持行业领先地位,AWS需要在技术路线、价格策略、合规能力和生态构建上进行全面调整。在技术层面,AWS需要持续投入底层技术研发,在芯片架构、量子计算等前沿领域构建差异化能力。然而,高额研发投入可能稀释短期利润,且技术成果的商业化周期充满不确定性。在生态构建方面,AWS需要开放接口、引入第三方服务,以缓解生态封闭性带来的用户流失压力。但开放与控制的边界若失衡,可能引发服务标准混乱,削弱AWS对核心场景的主导权。