蓝思科技2025年一季度业绩持续增长,但“苹果依赖症”难题待解

蓝思科技近期发布的2025年一季度财报显示,公司在营收和利润方面继续保持增长态势。数据显示,一季度实现营业收入170.63亿元,同比增长10.10%;实现归母净利润4.29亿元,同比增长高达38.71%。这一成绩延续了2024年营收和利润双增长的势头。

然而,蓝思科技在资本市场上的动作却引发了投资者的广泛关注。尽管公司账上货币资金超过100亿元,且2021年定增的150亿元中仍有40亿元未使用,蓝思科技仍计划赴港上市募资。这一决定导致公司股价在消息公布后大幅下跌8.16%,投资者担忧发行H股会拉低A股估值。

回顾蓝思科技的近年来的业绩,虽然营收持续增长,但利润表现却难回巅峰。2024年年报显示,公司实现营业收入698.97亿元,创历史新高,实现归母净利润36.24亿元,同比增长19.94%。然而,这一利润水平仍远低于2020年的48.96亿元,当时公司营收仅为369.4亿元。蓝思科技增收不增利的现象,与其深度绑定苹果这一大客户密切相关。

蓝思科技与苹果的合作关系由来已久,且深度绑定。苹果作为蓝思科技的最大客户,曾一度贡献超70%的营收。随着苹果产品的热销,蓝思科技的营收和利润也水涨船高。然而,苹果对供应链产品的高技术要求,使得蓝思科技不得不加大研发费用投入,同时设备折旧和减值金额也快速上升。苹果还要求供应链企业产品降价,进一步压缩了蓝思科技的利润空间。近年来,蓝思科技的毛利率和净利率持续下滑,2024年分别下滑至15.89%和5.26%。

为了摆脱对苹果的过度依赖,蓝思科技积极拓展新客户和新业务。小米集团成为蓝思科技的第二大客户,采购金额逐年上升。同时,蓝思科技还涉足汽车行业,研发车载玻璃及组件等产品。2024年,智能汽车与座舱类相关收入达59.35亿元,占公司营收比重为8.49%。蓝思科技还在AR眼镜领域发力,智能头显与智能穿戴类业务收入已达34.88亿元。

尽管多元化布局取得了一定成效,苹果占蓝思科技营收的比重有所下降,但新开拓的客户和业务能否为公司带来持续的利润增长仍是个未知数。智能汽车及座舱类业务由于主机厂竞争激烈,盈利能力也在下滑。2024年,该业务毛利率大幅下降至10.17%。

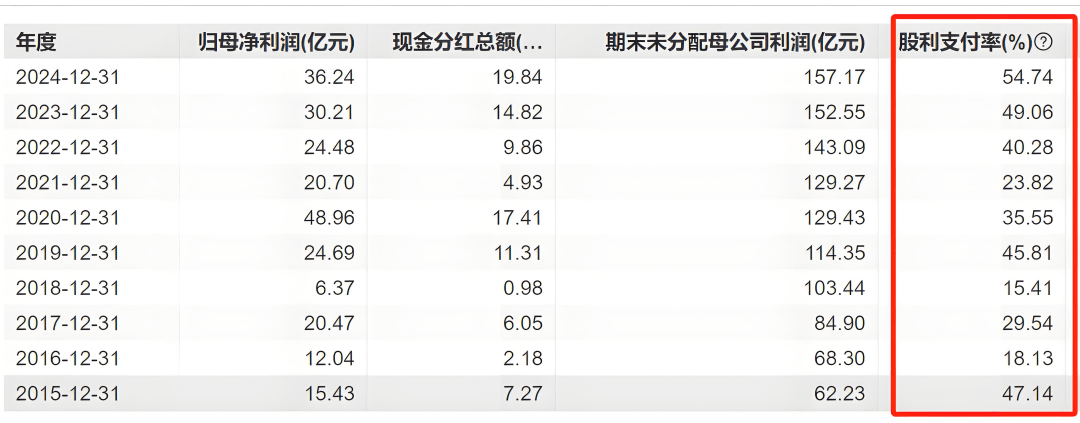

蓝思科技的频繁融资也引发了投资者的质疑。自上市以来,蓝思科技累计融资超过320亿元,其中通过资本市场直接融资金额高达245.17亿元。此次赴港IPO,蓝思科技计划发行不超过总股本7%的股份,预计至少募资50亿元以上。然而,在公司账面货币资金充足、负债率不高的背景下,这一融资计划显得颇为突兀。更令投资者不解的是,在递表前夕,蓝思科技还宣布了19.84亿元的分红计划,占公司2024年归母净利润的54.74%。

对于蓝思科技而言,摆脱“苹果依赖症”、加大其他业务开展确有必要。然而,在智能汽车及座舱类业务毛利率下滑的背景下,仍要赴港募资扩产,其决策的合理性和必要性仍有待市场检验。蓝思科技能否在多元化布局中找到新的增长点,仍需时间给出答案。