近期,“量贩零食第一股”万辰集团(股票代码:300972.SZ)在其2024年度业绩说明会上,针对投资者关心的多个问题进行了详细解答,揭示了公司业绩增长背后的挑战与策略。

据财报披露,万辰集团在2024年实现了营收的大幅增长,达到了323.29亿元,然而净利润仅为6.03亿元,净利率低至1.87%。其中,归母净利润为2.94亿元,归母净利率更是仅为0.91%。尽管业绩实现了显著增长,但盈利能力的问题仍引起了市场的广泛关注。

在业绩说明会上,万辰集团董事、副总经理王泽宁针对投资者关心的净利率提升策略表示,公司将通过深化供应链合作、提升物流管理能力、优化采购策略、调整商品结构以及品类延伸等多种措施,同时加强数字化能力,以期提升公司的整体盈利能力。

量贩零食行业普遍面临着毛利率低、盈利模式单一的困境。万辰集团自2022年涉足该领域后,凭借零食店的迅速扩张,量贩零食业务已成为公司业绩的主要支柱。去年,该板块实现营收317.9亿元,同比增长高达262.94%,占总营收的98%以上。相比之下,食用菌业务虽然同比增长0.73%至5.4亿元,但占比已大幅下降。

从盈利能力来看,万辰集团2024年的整体毛利率为10.8%,其中量贩零食业务毛利率为10.9%,同比增长1.3个百分点。然而,即便剔除股份支付费用后,量贩零食业务的净利率也仅为2.7%。与此相比,行业另一巨头鸣鸣很忙在同期内的毛利率稳定在7.5%至7.6%之间,净利润率从1.7%提升至2.1%,经调整后净利润率保持在2.3%的水平。

如何在低价策略与利润之间找到平衡,成为量贩零食企业共同面临的难题。同时,激烈的市场竞争也进一步加剧了企业的盈利压力。万辰集团与鸣鸣很忙两大巨头通过“0加盟费”政策抢占市场,虽然有助于快速扩张,但也使得盈利面临较大压力。2024年,万辰集团的销售费用同比增长了2.3倍,管理费用增长了1.2倍,这些费用的增加无疑进一步挤压了利润空间。

在门店规模方面,万辰集团已突破万店大关。截至2024年末,公司拥有14196家量贩零食门店,较上年末净增9470家。然而,随着量贩零食市场进入下半场,开店速度放缓带来的增长压力逐渐显现。今年一季度,公司新开门店数量仅为千家左右,较去年一年净开9470家店的速度明显放缓。同时,第一季度公司营收虽同比增长124%,但环比却下滑7.64%,意味着平均单店收入出现下滑。

事实上,单店收入下滑的问题在2024年已初现端倪。东吴证券的研报显示,2024年万辰集团的门店数量达到14196家,而2023年仅为4726家,但2024年的单店营收却同比小幅下降,预计受到门店加密的影响。门店加密虽然能提升品牌曝光度和影响力,但也会导致同一区域内门店竞争加剧,不仅面临其他品牌的竞争,还需应对自家新店对老店客流和销量的分流。

为了提升门店收入和想象空间,万辰集团旗下的来优品在2025年初推出了首个“来优品省钱超市”,将商品品类从休闲零食拓展至生活用品,并计划发力自有品牌。然而,在业绩说明会上,当被问及该模式的进展及与普通零食店盈利能力差异时,万辰集团总经理王丽卿并未给出正面回应。

除了业绩方面的挑战外,万辰集团近期还遭遇了董事长被立案调查的风波。今年3月,公司发布公告称,董事长王健坤被国家某监察委员会留置并立案调查。在王健坤不能履行董事长职责期间,由王丽卿代为履行。资料显示,王健坤与王丽卿为姐弟关系。这一事件无疑为公司的未来发展增添了更多不确定性。

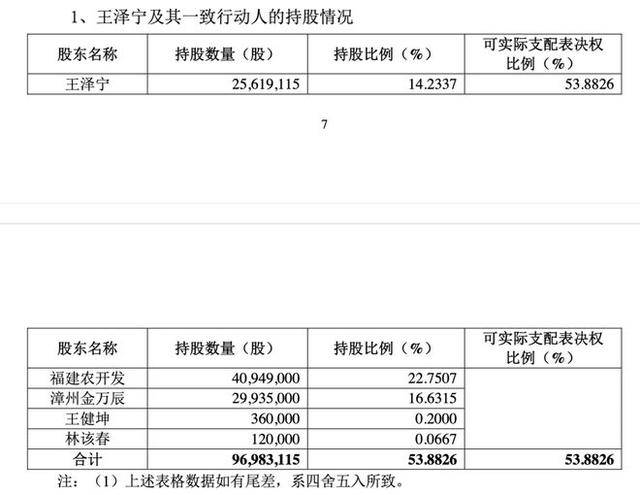

随后,在4月,王泽宁、王丽卿、董事陈文柱签署的《一致行动协议》期限届满,双方确认不再续约。关系解除后,虽然王泽宁及其一致行动人仍合计持有公司53.8826%的股份,但实控人已变更为王泽宁。这一变动也为公司的未来发展增添了更多变数。