英伟达昔日辉煌面临新挑战,市场地位能否稳固成焦点

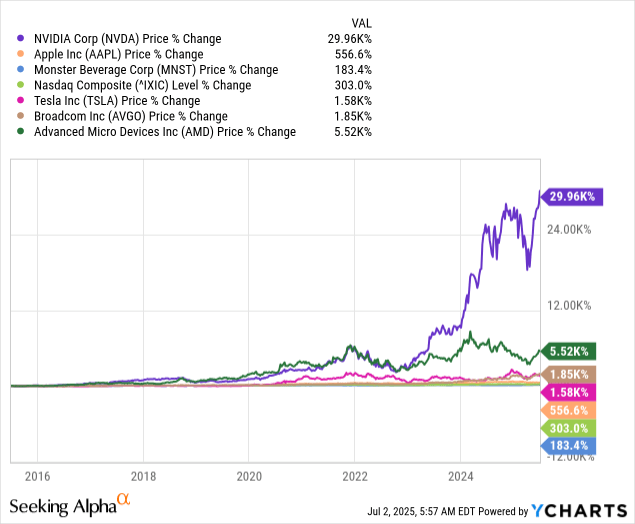

在科技领域的璀璨星河中,英伟达(NASDAQ:NVDA)无疑是一颗耀眼的明星。其过去几年的业绩表现堪称惊艳,股价飙升,市值不断攀升,成为众多投资者心中的宠儿。

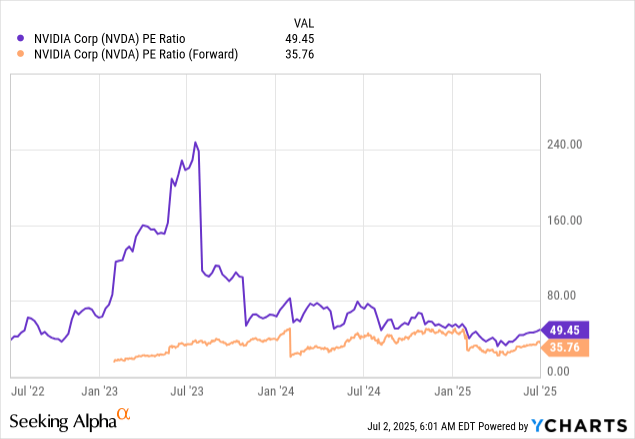

然而,辉煌的过去并不总是未来的保证。英伟达当前面临的市场环境和竞争态势,正悄然发生着变化。尽管分析师们依然坚定地站在英伟达的看涨阵营,认为其基本面估值相当高,市盈率可能高达50倍,但投资者们却需要更加审慎地看待这一切。

英伟达的成功并非偶然。其营收从2021年的166亿美元增长到2025财年的1305亿美元,每股收益也从0.17美元涨到2.94美元。这一系列的增长数据背后,是英伟达与人工智能大趋势的紧密关联。当前,企业要训练大型基础模型,几乎别无选择,只能采用英伟达的产品。这也导致了数百万个模型、框架和整个研究流程都针对英伟达进行了优化。

更重要的是,英伟达不仅仅是在销售硬件,更是在打造一个基于平台的生态系统。全球有超过400万开发者依赖英伟达的CUDA软件平台来开发人工智能和其他应用。这种平台依赖性和用户粘性,为英伟达构筑了一道难以逾越的壁垒。

然而,市场的变化总是出人意料。近期,OpenAI宣布将首次租赁Google Cloud TPU(张量处理单元),虽然它仍然主要依赖英伟达GPU和CoreWeave,但这一举动无疑给英伟达敲响了警钟。谷歌的TPU不仅提供了流畅的端到端体验,还在功能和性能上展现出了强大的竞争力。

谷歌在这里具有几个关键优势。首先,Google Cloud TPU为谷歌客户提供了一个功能齐全的环境,客户可以在几秒钟内预订容量。谷歌还负责补丁和安全保障,使得Google Cloud TPU成为了一个极具吸引力的一站式解决方案。这对于像OpenAI这样的大型客户来说,无疑是一个巨大的诱惑。

更令英伟达担忧的是,谷歌的运营数据中心分布广泛,几乎覆盖了全球各大洲。这使得谷歌在跨区域扩展方面具有得天独厚的优势。而英伟达则需要依赖其云合作伙伴来部署所谓的“英伟达集群”,这无疑增加了监控成本和延迟。

AI市场的变化之快也令人咋舌。随着DeepSeek等模型的出现,基础模型的训练已经变得相对简单且低成本。这意味着未来推理很可能成为关键,而谷歌TPU在推理领域的优势将进一步凸显。

英伟达当前的挑战不仅来自谷歌,还来自其大客户。亚马逊、微软和meta等超大规模云厂商正在积极推进自己的AI芯片计划,以减少对英伟达GPU的依赖。这无疑给英伟达的商业模式带来了前所未有的压力。

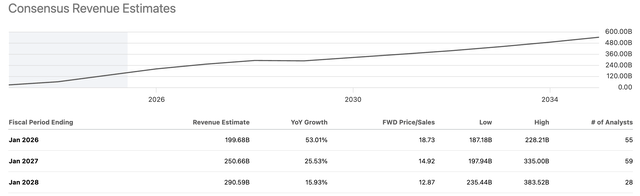

面对这一系列挑战,英伟达需要寻找新的增长点来维持其市场地位。然而,增长势头的明显降温已经显现。英伟达预计2026年第二季度营收为450亿美元,较2025年第二季度的300亿美元增长50%,但这将是自2024年第二季度以来的最低增幅。同时,毛利率也大幅下降至60.5%,每股收益为0.76美元,远低于上一季度的0.89美元。

这些数据表明,英伟达的未来并非一片坦途。投资者们需要更加审慎地看待英伟达的市场地位和潜在风险。在新的市场竞争格局下,英伟达能否保持其领先地位,将是一个值得关注的焦点。