卫龙高层人事再度调整,新任CFO接棒重任

近日,卫龙美味(股票代码:hk09985)宣布了一项重要的人事变动。据悉,公司执行董事兼首席财务官彭宏志因个人职业规划考虑,将于8月31日辞去现有职务。接任者为公司执行董事余风,他将于9月1日正式履新,同时担任授权代表。

这一变动发生在卫龙CEO于四个月前更迭之后,频繁的高层调整或许透露出公司在产品与市场策略上面临的多重挑战。市场观察人士认为,这一系列人事变动可能与卫龙寻求提升股票市值有关。

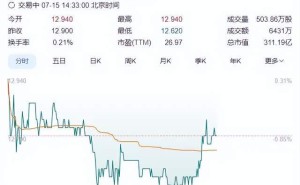

根据卫龙最新财报显示,2024年度企业营收同比增长28.6%,达到62.66亿元;年内利润同比增长21.1%,达到10.68亿元;经调整净利润同比增长13.8%,为11.04亿元。毛利率也从2023年的47.7%微增至48.1%。然而,截至7月15日,卫龙美味股价报12.800港元/股。

作为“辣条第一股”,卫龙近年来在业务版图上不断扩张,从单一的调味面制品领域拓展至蔬菜制品、豆制品等多元化品类。然而,辣条作为曾经的营收支柱,如今在整体营收中的占比持续下降。2024年,辣条收入在公司总收入中的占比已从2023年的52.3%下滑至42.6%,而蔬菜制品收入占比则大幅提升至53.8%,成为新的营收主力。

辣条的“失宠”并非偶然。在健康消费理念盛行的当下,传统辣条的高油、高盐、高热量特性与健康风潮背道而驰。尽管卫龙通过数智化生产提升了产品品质,但仍难以改变消费者对辣条的固有印象。新世代消费者对辣条缺乏情感链接,而老一代消费者则转向更健康的替代品,导致辣条品类吸引力下降。渠道下沉与价格敏感度的矛盾、辣条赛道内部的激烈竞争也进一步加剧了辣条业务的困境。

与此同时,卫龙依靠魔芋爽等蔬菜制品实现了业务“换挡”。2024年,蔬菜制品板块的营收占比达到53.8%,成为卫龙第一大品类。魔芋爽的成功在于其契合了健康消费趋势,以“低脂、素食”为卖点,满足了消费者“解馋无负担”的心理需求。然而,魔芋零食的竞争壁垒不高,技术门槛较低,众多休闲零食品牌纷纷入局,试图分一杯羹。魔芋爽还暴露出供应链和品质管控问题,如产品重量不符、发霉、异物等投诉频发,对卫龙的品牌形象造成了一定影响。

在人事与业务双重挑战下,卫龙还面临着家族化管理与职业经理人之间的困境。此次CFO变动中,接任者余风与现任CEO刘福平存在亲属关系,这进一步凸显了卫龙在组织转型中的深层次问题。卫龙在渠道和市场拓展上也面临重压,过度依赖线下经销体系,错失了线上渠道和新兴市场的红利。同时,海外拓展步伐缓慢,辣条的重口味属性在欧美市场接受度较低,而东南亚市场又面临本土品牌的低价竞争。