标题:特斯拉面临成立以来又一严峻挑战,传统业务下滑引发市场担忧

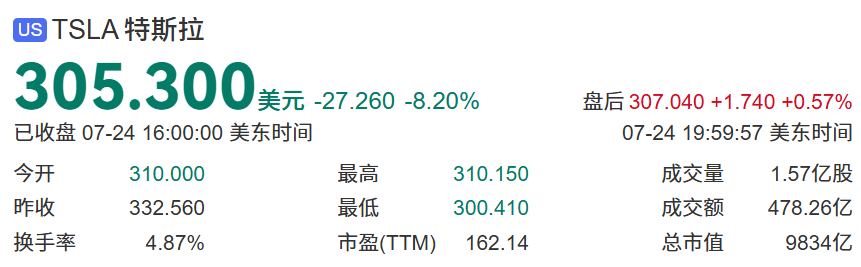

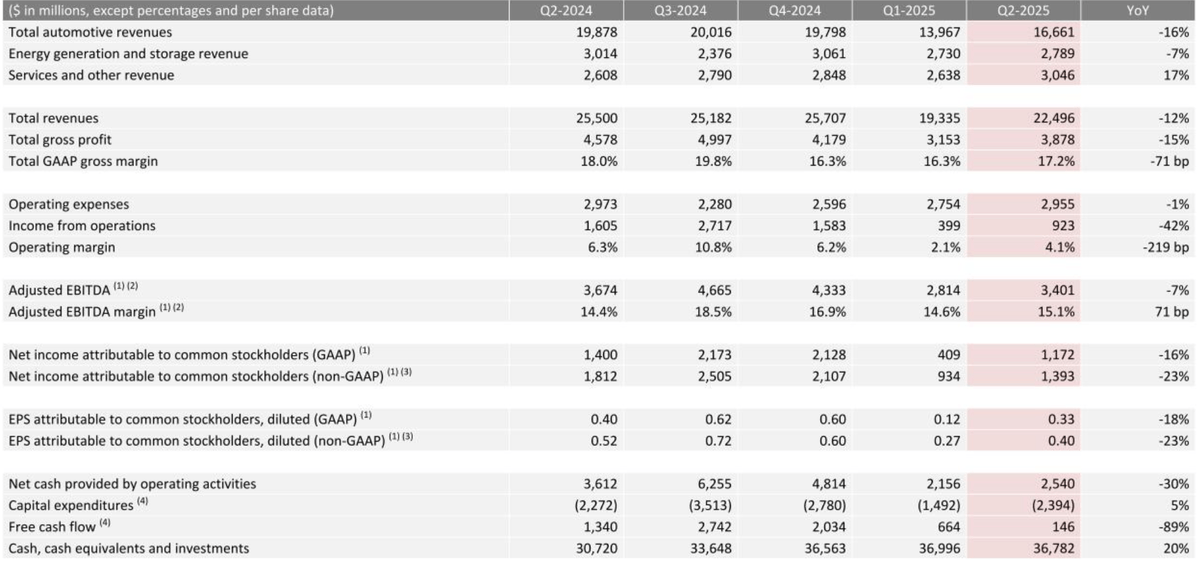

特斯拉,这家电动汽车巨头,近日发布了其2025年第二季度的财务报告,数据揭示了公司正经历自成立以来的一段艰难时期。财报显示,特斯拉当季营收为224.96亿美元,与去年同期相比下降了12%;净利润为11.72亿美元,同比下滑16%。这一消息迅速在资本市场引发连锁反应,特斯拉股价在美东时间7月24日收盘时大幅下跌超过8%。

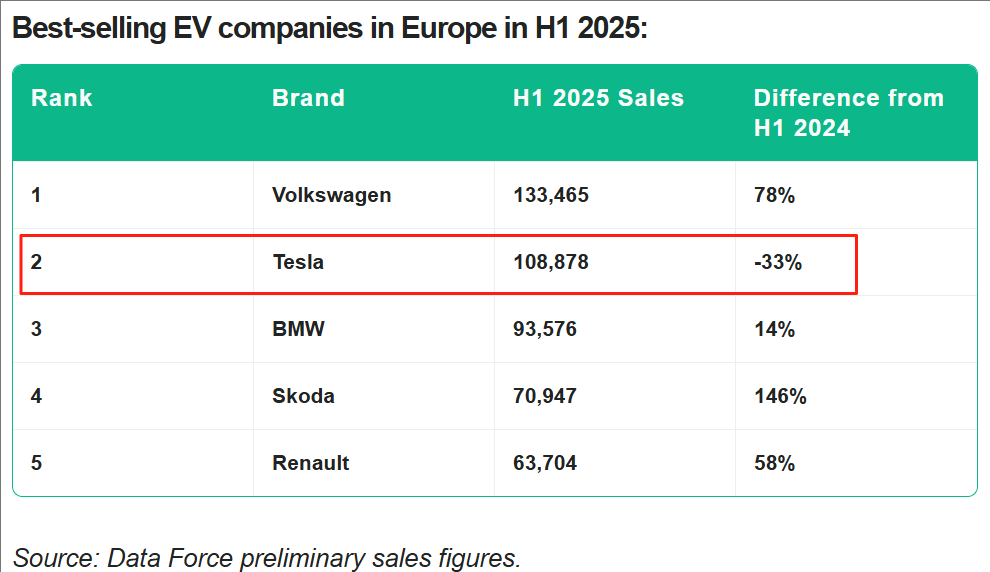

特斯拉的营收下滑,主要受到了车辆交付量的影响。在2025年第二季度,特斯拉全球交付量为38.41万辆,较去年同期下降了超过13%,这已经是特斯拉连续两个季度出现交付量同比下滑的情况。其中,欧洲市场的表现尤为令人担忧。尽管欧洲电动车市场整体增长超过20%,但特斯拉的销量却同比下跌超过三分之一,德国、法国和英国等国家的注册量均大幅下滑。

分析指出,特斯拉在欧洲市场的溃败背后,多重因素交织。一方面,中国车企凭借本土供应链优势对特斯拉发起了“降维打击”,直击其成本软肋。另一方面,欧洲本土势力开始觉醒,传统巨头正用本土化供应链夺回主场优势。政策层面的隐形高墙也对特斯拉构成了不小的挑战,如法国将“碳足迹核算”纳入新能源车补贴标准,德国对使用欧洲本土电池的车型提供额外税收减免等。

在中国市场,特斯拉的份额也在萎缩。上半年累计销量36.34万辆,同比下降5.4%,市占率从2020年的15%峰值跌至7.6%。然而,在全球销量遭遇重挫的背景下,中国市场却逆势成为特斯拉目前的增长支柱。特斯拉上海超级工厂第二季度交付19.1万辆,环比增长10.98%。在美国本土,特斯拉则面临着2026年补贴悬崖的阴影,加州交付量同比下跌21%,连续七个季度下滑。

除了汽车业务外,特斯拉的能源生产和存储业务也出现不同程度下滑。二季度汽车业务收入为166.61亿美元,同比下降16%;能源生产和存储收入27.89亿美元,同比下降7%。然而,特斯拉的服务及其他收入却同比增长17%至30.5亿美元,这主要得益于其超级充电网络的收入增长。特斯拉提到,超级充电桩净增超过2900个,同比增长18%。

面对传统业务的承压,特斯拉正加速向“AI科技公司”转型,试图以Robotaxi与自动驾驶技术打开新的增长空间。特斯拉在财报中透露,已于6月启动一款“更实惠车型”的生产工作,并预计该车型将于2025年下半年实现量产。同时,特斯拉在AI方面也表示,已经实现了从电动汽车和可再生能源行业领军者向人工智能、机器人及相关服务领域领导者的转型。然而,这一转型之路并非坦途,需要大量的研发投入,且短期内难以看到显著的回报。

特斯拉的转型之路充满了挑战与不确定性。低价车型的量产虽然有望提升销量,但如何在控制成本的同时保证产品质量是一个难题。储能业务虽然有发展潜力,但目前市场竞争也十分激烈。特斯拉还需应对来自资本市场的压力,投资者对于特斯拉的看法日趋两极化。一方面,将其视为汽车公司的投资者对业绩下滑感到担忧;另一方面,将其视为AI和机器人公司的投资者虽然维持乐观态度,但也对转型进度抱有较高期望。