“A+H”双平台上市的大族激光近日宣布加速全球化布局,拟在东南亚地区设立海外运营中心,投资总额达1.5亿美元(约合人民币10.32亿元)。这一决策被视为公司应对国际市场变化、优化全球资源配置的重要战略举措。根据公告,该项目预计3年内完成建设,但目前尚未取得土地使用权,相关合作协议也未签署。

追溯大族激光的发展历程,其国际化基因可追溯至1996年。创始人高云峰带着40万港元在深圳华强北研发出首台激光打标机,通过为纽扣提供激光刻字服务,两年内实现3亿元销售额。2000年后,公司凭借自主开发的激光打标软件打开国内市场,2004年成为中小板首批上市企业之一。2005年获得摩托罗拉订单后,正式叩开国际市场大门。

2008年成为公司发展的关键转折点。通过收购深圳麦逊电子61%股权,大族激光切入苹果供应链体系,业务范围从Home键切割扩展至摄像头保护片加工、电池焊接等核心环节。这种深度绑定策略使其长期占据"果链"重要地位,近年更将3D打印技术应用于苹果均热板、折叠屏转轴等新兴领域。据内部消息,苹果订单规模将从2025年的20亿元增至40亿元,叠加特斯拉、meta等客户增量,总订单有望突破50亿元。

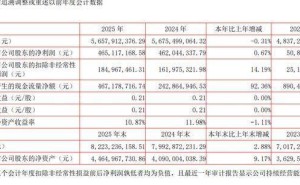

在新能源领域,公司2016年成功进入上汽、比亚迪等车企供应链,提供动力电池电芯制造设备。这种多元化布局部分对冲了消费电子行业的周期性波动,但整体业绩仍呈现波动特征。财务数据显示,2021-2024年营业收入分别为163.32亿、149.61亿、140.91亿和147.71亿元,净利润从19.94亿元降至8.2亿元后,2024年回升至16.94亿元。2025年前三季度营收同比增长25.51%至127.13亿元,但净利润同比下降39.46%,显示盈利质量仍有待提升。

公司管理层在交流中透露,业绩回暖主要得益于子公司CDP板块设备出库量激增。随着大族数控、新能源、半导体等业务进入反转周期,预计2026年总收入将突破250亿元,净利润达25-30亿元。这种乐观预期与公司在海外市场的持续投入形成呼应,特别是东南亚市场的战略价值日益凸显。

事实上,大族激光的全球化之路并非一帆风顺。2011年启动的欧洲研发中心项目堪称前车之鉴:该项目预算从最初的3000万美元一路飙升至10.5亿元,最终在2020年以10.3亿元出售相关资产,累计亏损1.2亿元。这段经历促使公司调整出海策略,转而采取"研发在新加坡、生产在马来西亚、销售覆盖东南亚"的梯度布局模式。

东南亚业务可追溯至2002年与新加坡企业的技术合作,2018年当地研发中心成立后,业务逐步延伸至PCBA激光分板系统等领域。2023年槟城州生产基地的投产,标志着公司正式融入区域产业链。管理层指出,消费电子供应链正呈现多元化趋势,东南亚设备需求年均增长超15%,这为公司提供了新的增长极。通过强化区域研发、生产和销售协同,大族激光希望构建更具韧性的全球供应链体系。