在人工智能领域的激烈角逐中,CoreWeave,一家非传统背景的新兴企业,正以惊人的速度崭露头角,挑战着云计算行业的老牌巨头。这家企业的创始人并非技术专家,而是大宗商品交易领域的资深人士。然而,短短三年内,CoreWeave不仅吸引了微软、OpenAI、英伟达等科技巨擘的目光,还成功跻身它们的合作伙伴与客户名单。

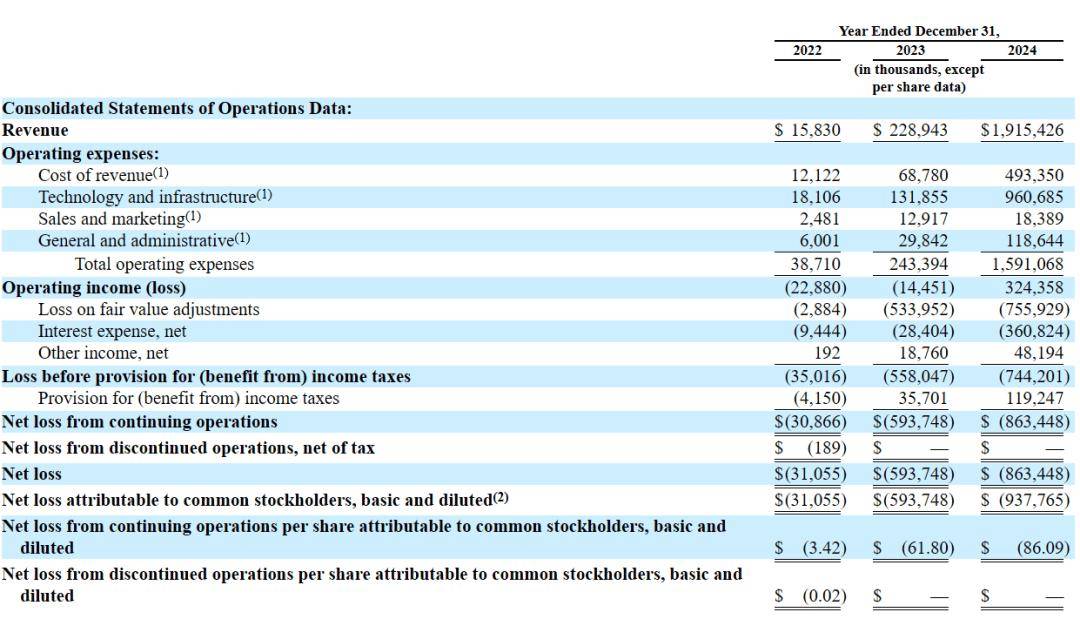

近日,CoreWeave正式向纳斯达克提交上市申请,计划筹集高达40亿美元资金,企业估值预计超过350亿美元。在此之前,CoreWeave已与OpenAI达成了一项为期五年、价值119亿美元的重大合作协议,为OpenAI提供关键的人工智能基础设施支持,此举被视为OpenAI寻求减少对微软依赖的重要一步。CoreWeave手握超过25万张英伟达GPU,与英伟达之间不仅建立了紧密的供应关系,后者更是其重要的战略投资者之一。据CoreWeave的招股书透露,2024年其营业收入达到了19.15亿美元,同比大幅增长736.6%,未履行合同的金额更是高达151亿美元。

CoreWeave的创始人Michael Intrator、Brian Venturo和Brannin McBee,原本在大宗商品交易领域摸爬滚打。2017年,他们涉足区块链挖矿,两年后成功转型为AI云计算和高性能计算服务的提供商。这一转型的成功离不开英伟达的大力支持,双方迅速建立了合作伙伴关系,共同推动CUDA生态的发展。随着ChatGPT的兴起,CoreWeave推出了“裸金属GPU”服务,直接提供物理GPU服务器,绕过了虚拟化层,满足了全球AI实验室对强大算力的迫切需求。

CoreWeave通过自主研发的软件栈和GPU集群构建技术,极大地优化了AI训练和推理的效率,将英伟达GPU的算力利用率推向了极致。在2023年的MLPerf基准测试中,CoreWeave携手英伟达和Inflection AI,利用3,584块H100 GPU,在不到11分钟的时间内成功训练出GPT-3 175B模型,其训练速度远超第二名,达到了29倍的领先优势。CoreWeave还以“GPU即服务”(GPUaaS)和“人工智能即服务”(AIaaS)为核心模式,为客户提供灵活且长期的算力保障。

目前,CoreWeave的客户名单中不乏微软、英伟达、meta、IBM等科技巨头,其算力服务已渗透到金融、制药等多个对高性能计算有着高需求的行业。然而,CoreWeave的快速增长背后也隐藏着不小的风险。企业对英伟达GPU的高度依赖、被大客户微软业绩波动的影响,以及沉重的债务负担,都对其构成了严峻的挑战。特别是微软近期撤回部分合作承诺,对CoreWeave的营收造成了不小的冲击。

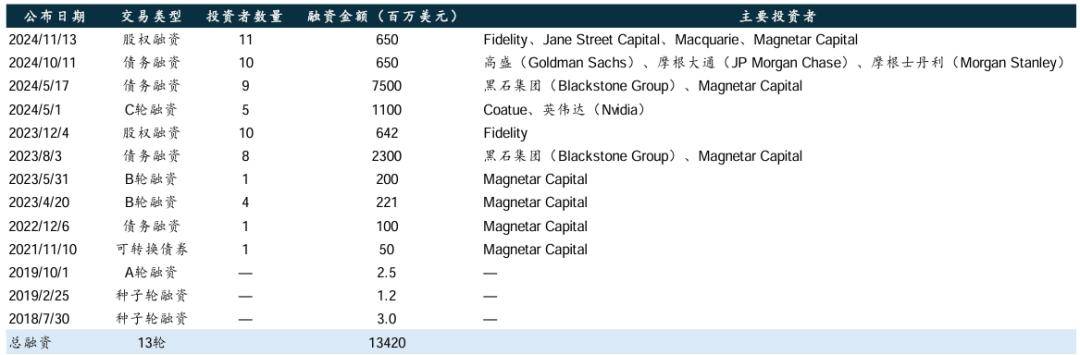

CoreWeave的债务问题尤为引人关注。据招股书显示,企业已通过多轮融资筹集了145亿美元,其中大部分是债权融资。这些债务每年至少需要支付16.52亿美元的利息,而企业去年的总收入仅为19.15亿美元。随着GPU价格的下跌和市场竞争的日益激烈,CoreWeave的估值和融资能力可能会进一步下滑。

尽管如此,CoreWeave仍在积极寻求扩张之路。在上市前的关键时期,企业计划斥资17亿美元收购AI开发平台Weights & Biases(W&B),旨在整合自身的硬件优势与W&B的软件能力,实现从单一的GPU供应商向全栈式AI云平台提供商的转型。这笔交易将有助于CoreWeave触及W&B庞大的AI工程师用户群体,并提升其在市场上的影响力和口碑。