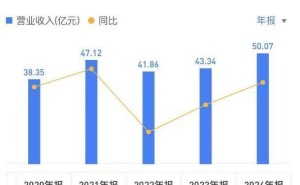

在国货美妆领域,品牌间的命运差异显著。珀莱雅已成功跻身百亿级国货美妆品牌行列,而上海家化却陷入了净利润大幅下滑的困境。近日,上海家化发布的2024年度业绩报告显示,公司营收为56.79亿元,同比下降13.93%,净利润更是出现巨额亏损,达到8.33亿元,同比暴跌266.6%,创下历史新低。

自去年6月上任以来,上海家化新任CEO林小海对公司进行了全面改革,包括组织架构调整和人事变动,旨在推动公司由“渠道推动”向“品牌驱动”的商业模式转变。然而,这份年度业绩报告却交出了令人失望的答卷。

海外业务的商誉减值成为拖累上海家化全年利润的重要因素。财报显示,海外业务收入为14.15亿元,同比下降11.43%。公司对2017年收购的英国婴幼儿喂哺品牌“汤美星”计提了6.1亿元的商誉减值准备。由于海外低出生率、婴童品类竞争加剧以及经销商降低库存等因素的影响,汤美星的收入及毛利同比下降,导致商誉减值。

在国内市场,上海家化也面临诸多挑战。公司主动实施的战略调整对当期收入产生了较大负面影响,包括百货渠道降低社会库存及闭店导致的开票收入减少、线上经销商代理模式转自营模式形成的退货以及线下销售部架构调整等。财报显示,美妆板块成为公司业绩下滑的重灾区,收入为10.5亿元,同比下降29.81%。尽管美妆业务的毛利率依然维持在近70%的高水平,但营收下滑的态势难以遏制。

与珀莱雅相比,上海家化的表现更是相形见绌。从2023年下半年开始,珀莱雅逐渐反超上海家化,营收差距不断拉大。到2024年,珀莱雅的年营收已突破百亿大关,与上海家化拉开了50亿元的差距。珀莱雅的成功在很大程度上得益于其线上渠道的强劲表现,而上海家化的线上营收则远低于线下。

尽管线上营收不占大头,但上海家化的线上毛利率却远高于线下渠道。财报显示,2024年上海家化线上营收为25.39亿元,同比下滑9.66%,而线上毛利率却增加了1.8个百分点,达到63.58%。相比之下,线下渠道的毛利率为52.78%。这在一定程度上缓解了线上营收下滑对整体盈利水平的影响。

面对业绩下滑的困境,上海家化也在积极寻求自救之路。林小海上任后对公司进行了全面改革和调整,包括重新划分事业部、压缩品牌数量以及高频人事调整等。然而,从这份年度业绩报告来看,改革的效果还有待观察。不过,值得注意的是,与年报同期公布的还有2025年一季度财报。报告显示,上海家化第一季度实现营业总收入17.04亿元,同比下降10.59%,但环比增长41.73%;归母净利润2.17亿元,同比下降15.25%,但环比增长121.81%,实现了扭亏为盈。