富友支付六度冲击上市,前路坎坷引关注

近日,第三方支付领域的中小玩家富友支付再次向港交所递交了上市申请。自2015年起,富友支付已在A股市场进行了上市辅导,此次已是其第六次尝试登陆资本市场。

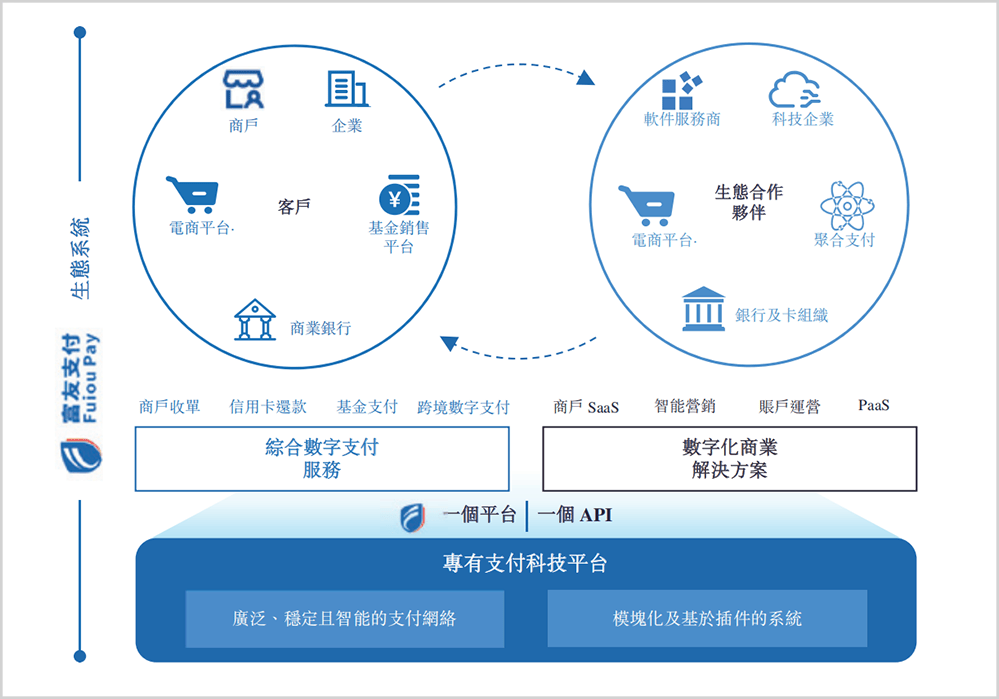

富友支付,这家成立于2011年的全能型数字化支付科技平台,在商业支付、金融支付以及跨境数字支付服务等多个领域均有涉足。公司持有中国境内全牌照支付资质,并在中国香港及美国也获得了支付牌照,是首批获得跨境支付服务许可的机构之一。然而,尽管拥有如此多的资质和牌照,富友支付在巨头环伺的支付行业中仍然面临严峻挑战。

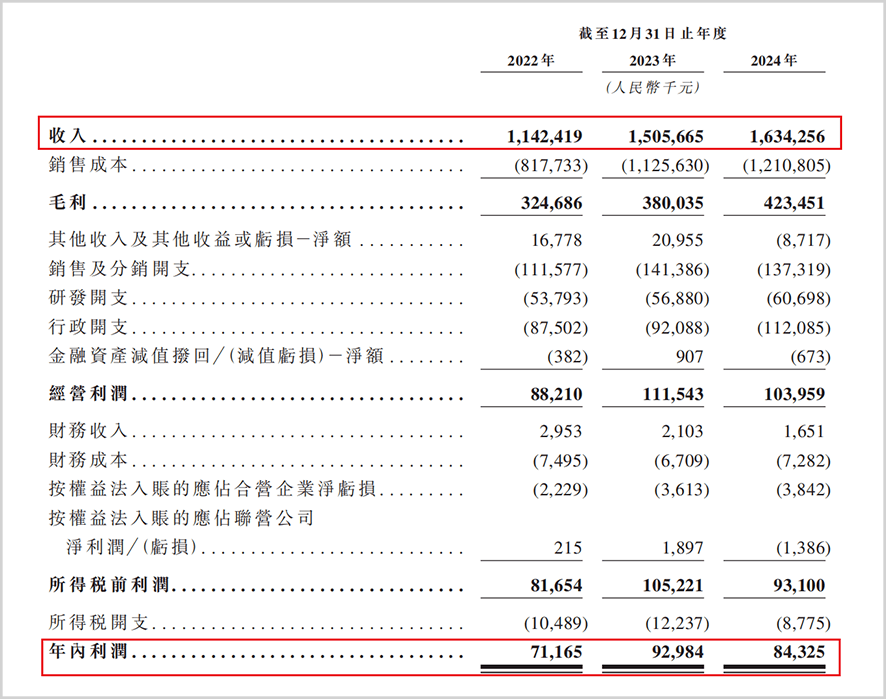

根据招股书显示,截至2024年底,富友支付已处理的总支付交易额(TPV)高达15.10万亿元,支付交易笔数超过545亿笔。然而,在业绩方面,富友支付却显得力不从心。2022年至2024年期间,公司的营业收入分别为11.42亿元、15.06亿元和16.34亿元,而对应的净利润则分别为0.71亿元、0.93亿元和0.84亿元。可以看出,2024年公司出现了增收不增利的情况。

尽管富友支付自称是中国第四大独立综合数字支付服务商,但在支付宝和财付通这两大巨头的夹击下,其市场占比不足1%。缺乏流量支持和粘性高频支付场景的富友支付,在交易量上难以实现突破性增长。同时,公司在高毛利业务——数字化商业解决方案上的发展也相对滞后,该业务营收仅占总收入的7%,而行业内的其他公司如移卡科技,该业务营收占比已超过20%。

富友支付在研发上的投入也相对薄弱。2024年,公司的研发投入占比仅为3.7%,远低于行业平均水平的5%-8%,更是远远落后于连连数字9.2%的研发投入强度。薄弱的研发实力使得富友支付难以形成自身的核心竞争力与护城河。

除了业绩和竞争力问题外,富友支付还面临着清仓式分红和股东套现离场的质疑。招股书显示,在报告期内,公司合计分红达到了1.85亿元,占同期净利润的75%,2023年的分红率更是接近130%。如此高额的分红引发了市场对公司未来发展的担忧。同时,部分战略投资者在2024年4月将所持股权转让给富友集团,套现离场,这些行为进一步加剧了市场的疑虑。

在高频分红与股东套现的背后,富友支付的公司治理问题也逐渐浮出水面。实控人陈建通过复杂的持股网络隐匿性控制公司,公司还曾被质疑存在利益输送的嫌疑。例如,2020年富友支付以6.01亿元收购控股股东富友集团旗下的富友科技园,但该物业在2024年的估值仅剩1.03亿元,价值缩水超八成。

更令富友支付头疼的是,公司还深陷于P2P关联诉讼和高频次的监管处罚之中。尽管富友支付从2019年开始大规模终止与P2P平台合作,但仍面临47起相关诉讼。公司还曾为虚假股票交易平台和套路贷APP提供支付通道,被最高检和公安部公开通报。从2014年至2024年间,富友支付因反洗钱、外汇管理以及商户审核等方面的问题累计被罚超1000万元。2023年11月,公司因未履行客户身份识别义务等三项违规被央行上海分行重罚455万元,董事长个人也因此被罚8.5万元。

这些合规问题不仅损害了公司的声誉和信任度,还导致了金融机构合作的收缩和合规整改支出的激增。2024年,富友支付的行政开支达到了1.12亿元,同比增长21.7%,净利润同比下滑9.3%。可以说,合规管理问题的负面效应正在持续发酵和传播。