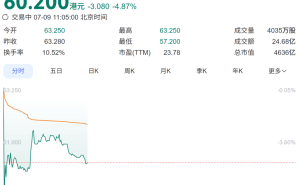

在机器人产业蓬勃发展的浪潮中,又一家企业成功叩开资本市场大门。珞石机器人近日正式在港交所主板挂牌上市,首日表现可圈可点,开盘价38.02港元,较发行价38港元微涨0.05%,收盘时每股涨至43.78港元,涨幅达15.21%,总市值定格在114.58亿港元。这一成绩不仅彰显了市场对其的认可,也为国产机器人厂商的资本化进程增添了新的注脚。

珞石机器人的基石投资阵容堪称豪华。广发基金、华泰资本、金融街资本、Yishao Capital、All View Fund等机构纷纷入局,共计认购3508万美元,占全球发售股份的31.4%。这些机构的参与,无疑为珞石机器人的资本市场首秀注入了强大信心。

从业务布局来看,珞石机器人展现出了强大的技术实力和市场拓展能力。公司专注于工业机器人、柔性协作机器人、具身智能机器人的研发制造与销售,并基于自研核心技术平台,构建了覆盖多场景的机器人解决方案。截至目前,其产品已成功进入全球40余个国家和地区,累计服务超过1000家行业客户,在工业、协作、具身智能三条赛道上实现了全面覆盖。

根据灼识咨询报告,珞石机器人在市场中占据了一定的份额。2025年按收入计算,公司在中国工业机器人市场的国内机器人供应商中排名第6,市场份额为0.9%;在中国协作机器人市场同样排名第6,市场份额为4.8%。值得一提的是,在中国前六大协作机器人供应商中,珞石机器人是唯一一家年产量超过1000台的柔性协作机器人供应商,还是中国具身智能机械臂市场前五大供应商之一,市场份额为6.3%。

然而,珞石机器人的发展并非一帆风顺,其背后隐藏着创业伙伴的裂变。2014年,庹华与曹华、韩峰涛共同创办了珞石机器人,注册成立后三人各拥有公司33.3%的权益。庹华怀揣着研发国产机器人控制系统的远大目标,带领团队在底层算法与核心零部件自研领域持续深耕。但随着公司的发展,创业伙伴在实际经营层面逐渐走向分化。招股书显示,曹华与韩峰涛分别于2021年3月及2024年12月出售其在公司的全部股权,并不再担任股东,官方给出的理由是“投入更多时间于其他业务发展”。这段历时数年的合伙关系,在资本市场大门开启前画上了句号。

尽管创始团队经历变动,但资本对珞石机器人的热情却丝毫未减。国家制造业转型基金、顺为资本、梅花创投、深创投等明星机构纷纷押注。2025年6月最后一轮融资后,珞石机器人的投后估值约52.95亿元人民币。这些机构的投资逻辑在于,在工业自动化渗透率持续提升、人形机器人产业化进程加速的背景下,具备底层技术自研能力和多产品线布局的机器人平台型公司具有巨大的战略价值。

从财务数据来看,珞石机器人在营收增长的同时,亏损问题也逐渐得到改善。2023年至2025年,公司营收分别为2.67亿元、3.25亿、5.22亿;毛利分别为3057万元、7119万元、1.14亿元;亏损分别为1.57亿、1.91亿、1.79亿元,经调整净亏损分别为1.01亿、7247万元、4167万元,呈现大幅收窄的趋势。亏损主要源于高额财务成本(多为优先股赎回利息)及股份支付等。

在IPO前,珞石机器人的股权结构也值得关注。创始人庹华直接持股13.46%,同时通过直接持股、员工持股平台及若干投票代理安排,合计控制公司股东大会38.78%的投票权;国家制造业转型升级基金持股9.67%,顺为资本通过金色成长叁持股6.44%,梅花创投通过西藏梅岭和湖北梅花合计持股4.94%。

不过,亮眼的股东名单背后,珞石机器人也面临着不小的压力。融资过程中,公司与投资方签署了优先股赎回条款,若2027年12月31日前未能完成港交所合格上市,投资方有权要求公司按投资本金加年化8%利息回购股份。幸运的是,7月9日珞石机器人成功挂牌上市,上述对赌条款自动完全失效,公司解除了2027年上市期限的强制约束,规避了巨额股份回购风险。

上市只是珞石机器人发展的一个新起点,未来的挑战依然严峻。如今,机器人行业的竞争已从单纯的轨迹精度与重复定位精度,延伸至语义理解、环境感知与自主决策等智能化层面。同时,外资品牌通过本土化生产与渠道下沉策略持续施压,本土同行在通用型产品领域的价格战也愈演愈烈。珞石机器人能否在规模扩张与盈利改善之间找到平衡,将是其面临的新考题。