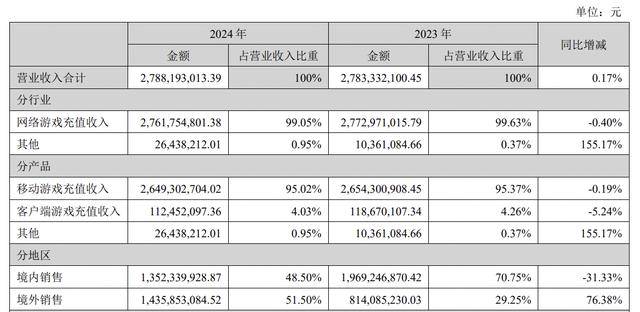

冰川网络近日公布了其2024年度财务报告,揭示了公司在过去一年中的业绩表现及市场动态。根据报告,冰川网络在报告期内实现了27.88亿元的营业收入,与前一年度相比微增0.17%。然而,在净利润方面,公司却遭遇了显著的下滑,归属上市公司股东的净利润为-2.47亿元,同比下降了惊人的190.47%。扣除非经常性损益后,这一数字更是扩大至-3.1亿元,同比下降253.66%。

值得注意的是,冰川网络曾在2023年创下2.90亿元的历史最高净利润记录,但进入2024年后,公司业绩急转直下,上半年两个季度的净利润均为负值。不过,从第三季度开始,公司业绩有所回暖,显示出一定的复苏迹象。

在地区收入结构上,冰川网络也经历了较大变化。2023年,公司境内及境外收入占比分别为70.75%和29.25%,但到了2024年,境外收入占比反超境内,占比达到51.50%,显示出公司在海外市场取得了一定的进展。同时,公司境外收入也较上年同比增长近八成,这与中国自主研发游戏海外市场实际销售收入的增长趋势相吻合。

然而,尽管海外市场表现出色,冰川网络仍面临较大的盈利压力。公司财报中提到,买量营销模式是导致亏损的重要原因之一。早在2024年上半年报中,公司就提到投放力度较大导致销售费用增长,当期销售费用同比增长53.09%,达到14亿元以上,甚至超过了同期营收。到了全年报中,这一数字更是攀升至23.02亿元,同比增长32.04%,仅比全年营收低了不到5亿元。

在海外市场,买量投放的回本周期相比国内更长,加之公司产品如《X-hero》、《超能世界》、《Hero Clash》等受到游戏生命周期延长的影响,收入确认周期也相应延长。这进一步加剧了公司的盈利压力。

对于买量营销模式,冰川网络在年报中表示,近年来游戏产品买量成本持续增长,转化效果下降。若公司高度依赖信息流买量模式,且无法持续推出与该模式匹配的游戏产品,将对公司未来的新产品推广和经营业绩产生不利影响。然而,在业绩说明会上,公司并未表示有意转变这一营销模式,而是强调会根据产品类型确定不同的获客模式,并探索各种新的获客方式。

在二级市场上,冰川网络的股价也受到了业绩下滑的影响。截至4月21日收盘,公司股价下跌2.73%,报21.77元/股,总市值为51.01亿元。