中国零售渠道正经历一场前所未有的代际变革,这一变革由人口结构变化、消费分层加剧和技术迭代加速共同推动。传统商超作为核心KA渠道的地位正逐渐动摇,取而代之的是小型化、生鲜化和折扣化的新型零售模式。根据尼尔森IQ的报告,到2024年,社区店在现代渠道中的占比已达到52%,生鲜消费在日常食杂开支中的比重超过55%,折扣化成为全渠道的消费新常态。

在这场渠道变革中,投资逻辑也发生了显著变化。过去由品牌主导的“大单品+深度分销”模式逐渐失效,取而代之的是以消费者需求为核心的“买方解法”。启承资本创始合伙人张鑫钊在FBIF2025论坛中指出,资本现在更加关注企业能否通过精准品类管理、零供协同与场景化创新,满足分群化、即时化的消费需求。社区生鲜连锁、零食折扣店等业态因高效匹配消费者“刚需高频”的特性,成为资本布局的重点。

回顾过去30年,中国食品饮料行业的增长主要依赖于城镇化、制造业升级和移动互联网普及的“三驾马车”。然而,从2020年代开始,城镇化率增速放缓,制造业产能过剩,导致食品饮料行业供需关系逆转。尼尔森数据显示,2023年快消品市场中72%的品类已进入存量竞争阶段。消费者选择权随着电商、社区团购等渠道的碎片化而显著提升,品牌商的渠道控制力被削弱。传统超市如永辉、家乐福的闭店率逐年上升,而胖东来等通过优化选品和用户体验实现单店坪效翻倍。

张鑫钊强调,存量竞争的本质是效率重构,破局关键在于“买方解法”。这一模式要求零售商基于终端洞察反向定义商品规格、定价及供应链标准,品牌商则需证明自身能为渠道创造“品类增量价值”。例如,日本7-11通过鲜食开发重塑便利业态,其自有品牌鲜食占比高达60%,与美国Trader Joe’s通过独家采购协议和自有品牌策略提升红酒复购率的做法异曲同工。在中国市场,山姆会员店要求品牌商提供“会员专供规格”,钱大妈则基于社区用户需求定制小包装生鲜,有效降低了损耗率。

在买方解法的框架下,传统零供关系从“零和博弈”转向“长期协作”。沃尔玛与宝洁的经典合作案例中,双方通过共享供应链数据,实现库存周转压缩和联合开发高毛利单品。中国市场的创新实践更进一步,锅圈食汇与三全食品合作开发火锅食材套餐,由锅圈提供消费场景数据,三全调整产品配方以适应家庭火锅场景。这种协作已超越传统货架逻辑,标志着买方解法的连锁化进程正在加速。

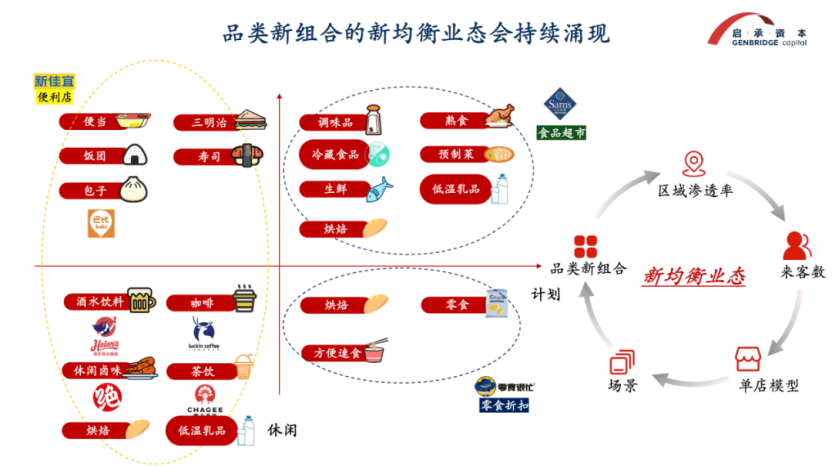

在存量市场中,“消费者决策树”成为品类重构的核心工具。波士顿咨询研究显示,中国消费者在零食、乳制品等高频品类的决策路径已从“品牌优先”转向“场景优先”。技术赋能让品类管理从经验驱动转向数据驱动,锅圈食汇借助POS系统追踪消费数据,开发定制化产品。同时,业态演化和品类边界的打破正在发生,餐饮和零售之间的界限越来越模糊,零售商需要根据消费者的决策数重新规划品类,满足多样化需求。例如,盒马鲜生实现“现捞现吃”场景,7-11通过早餐套餐提升上午时段坪效,胖东来则增设生活服务延长顾客停留时间。

未来十年,中国零售市场将呈现连锁化加速的趋势。张鑫钊预测,将形成超大型店、大型店、中型店和小型店的多层次格局,其中小型社区店将通过加盟模式整合为连锁体系,连锁化率有望大幅提升。在细分市场中蕴含着诸多机会,用户分群现象显著。全客群策略已难以为继,只有精准定义目标人群的消费场景、购买动机和决策时机,才能将创新转化为可落地的商业逻辑。动态的眼光尤为重要,从业者需摒弃对渠道的静态认知,深度参与渠道年度品类规划,建立柔性供应链响应需求变化。