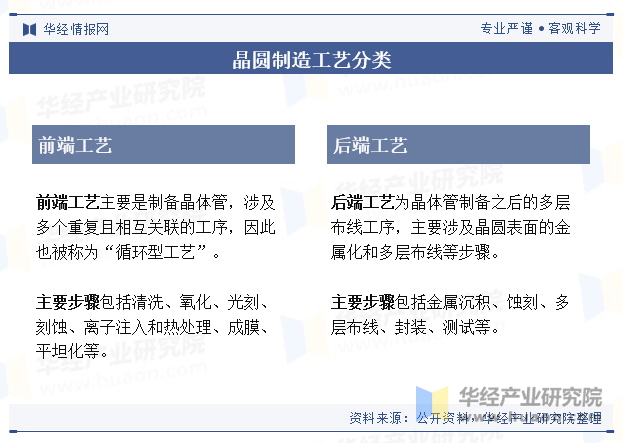

晶圆制造,这一半导体器件生产的核心流程,涵盖了从前端工艺到后端工艺的多个精细步骤。前端工艺专注于晶体管的制备,而后端工艺则侧重于晶体管后的多层布线工序,共同构成了晶圆制造的完整链条。

中国,作为世界上最大的半导体市场,对晶圆的需求持续攀升。随着物联网、5G通讯、人工智能以及新能源汽车等新兴技术的蓬勃发展,对高性能、低功耗芯片的需求日益增长,这极大地推动了晶圆制造行业的快速发展。同时,国内晶圆制造设备的国产化进程也在加速,进一步促进了行业的繁荣。据统计,2023年中国晶圆制造市场规模已达到约953亿美元。

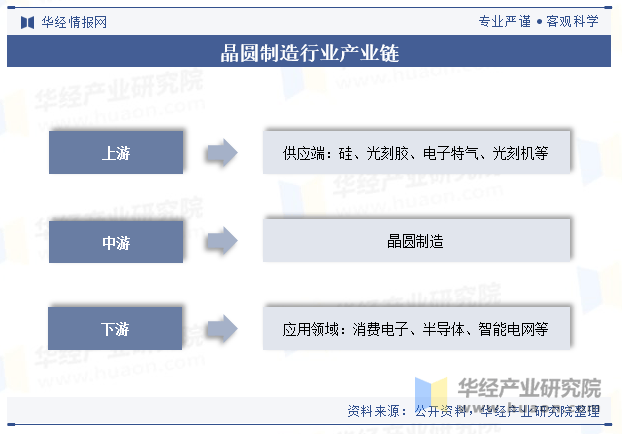

从产业链的角度来看,晶圆制造行业的上游主要是供应端,包括硅等基本原料以及光刻胶、电子特气、湿电子化学品等关键材料,加工设备则涵盖了光刻机、刻蚀机、薄膜沉积设备等。中游则是晶圆制造环节,涉及晶圆的设计、制造、封装和测试等全过程。下游则是广泛的应用领域,如消费电子、半导体、智能电网等。

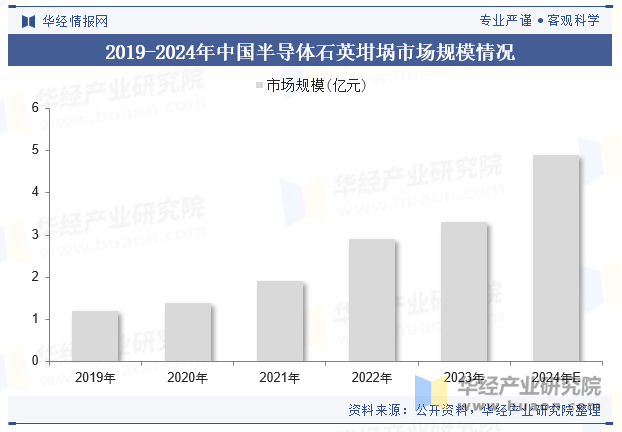

在晶圆制造过程中,石英坩埚作为一种不可或缺的关键材料,主要用于单晶硅的生长和半导体器件的加工。随着国内晶圆厂的持续扩产,半导体硅片的国产化空间巨大,这也带动了石英坩埚市场需求的持续增长。据相关数据显示,2023年中国半导体石英坩埚市场规模已达到约3.3亿元。

为了深入了解晶圆制造行业的发展态势及未来趋势,华经产业研究院推出了《2025-2031年中国晶圆制造行业发展运行现状及投资潜力预测报告》。该报告基于对华经产业研究院研究团队对晶圆制造行业多年的跟踪研究,结合了桌面研究与定量调查、定性分析等多种方法,全面解读了晶圆制造行业的市场发展现状、上下游产业、竞争格局以及重点企业等相关因素。同时,报告还科学运用了研究模型,多维度地对行业投资风险进行了评估。

该报告详细阐述了晶圆制造的简介、半导体市场分析、晶圆制造产业现状以及主要企业分析等内容,为企业、科研、投资机构等单位提供了宝贵的行业洞察和决策依据。