在人工智能技术的迅猛发展推动下,全球算力基础设施迎来了前所未有的“军备竞赛”。近年来,从感知到生成,再到智能体的全面升级,人工智能技术不仅革新了各行各业,还极大地加速了光模块作为算力集群扩展基础组件的需求增长。

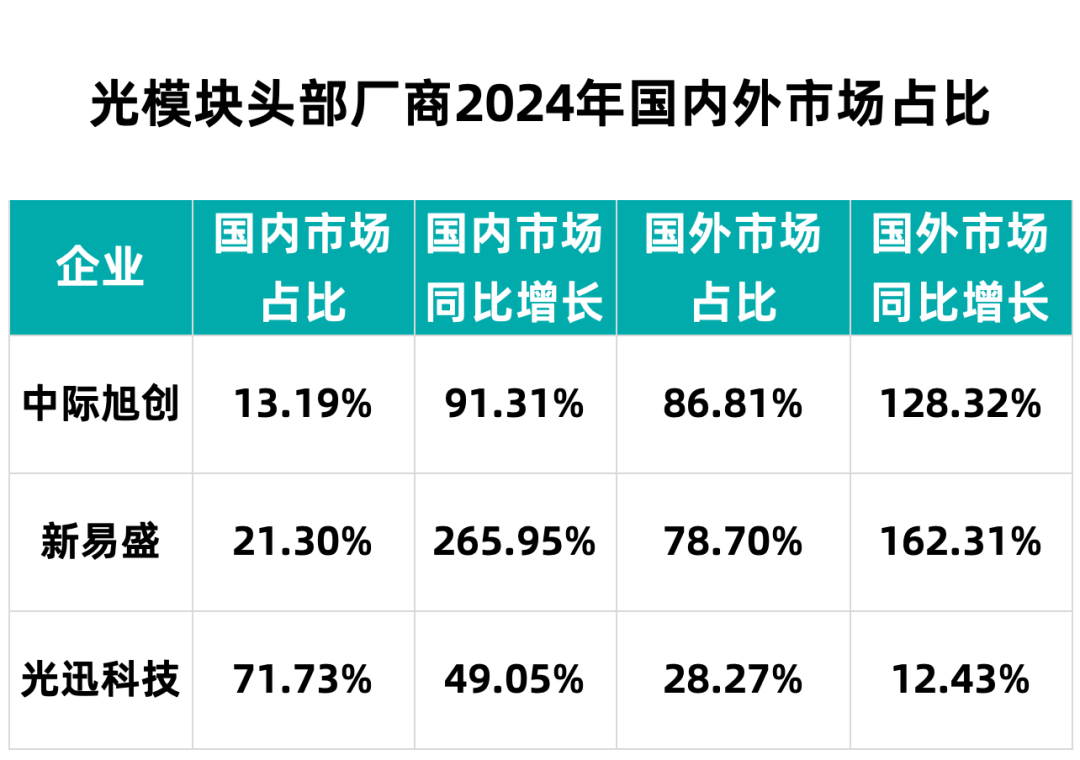

光模块市场呈现出全面繁荣的景象,其速率持续提升,需求高涨。根据全球光模块TOP10中的几家中国上市公司的财报显示,2024年光模块市场打破了过往“一家独大”的局面,实现了全员同比大幅增长。这一增长态势不仅体现在北美市场的持续强劲,中国市场也开始展现出蓬勃活力。

从技术演进的角度看,800G光模块已成为当前的主力军,而1.6T光模块正在加速认证。在OFC 2025期间,1.6T光模块的激光器、调制器和芯片组已基本成熟,并明确了向3.2T光模块演进的技术路径。同时,LPO(液冷光模块)和CPO(共封装光学)等方案的进展也为更大规模的智算中心集群提供了有力支撑。

国内光模块厂商的表现尤为亮眼。多家厂商在财报中透露,营收的增长主要得益于400G、800G等高速光模块的大规模交付。LightCounting的市场报告也指出,当前4x100G和8x100G光模块的需求量远超供应量,许多客户需要等到2025年才能满足交付需求。

中国市场在2024年下半年开始展现出对光模块投资的激增态势。LightCounting预测,2025年中国云计算公司的以太网光模块采购量将实现超100%的增长。以国内市场为主的华工科技和光迅科技等厂商,在AI领域的产品能力和市场份额均取得了显著提升。

在技术布局方面,国内厂商正加速推进高速光模块的研发和产业化。中际旭创、新易盛、华工科技等厂商纷纷推出了基于不同技术方案的800G、1.6T甚至3.2T光模块产品。同时,针对功耗问题,LPO和CPO等方案也成为了业界关注的焦点。

尽管光通信行业具有一定的周期性,但在AI的驱动下,这一周期波动明显缩短。从2022年底到2023年初的市场低谷,到2023年下半年开始的市场反转,增长趋势一直延续至今。LightCounting的CEO Dr. Vladimir Kozlov表示,根据供应商和客户的数据,2025年的增长仍将十分强劲,预计会有50%的增长,而未来五年内市场将保持15%-18%的平稳增长。

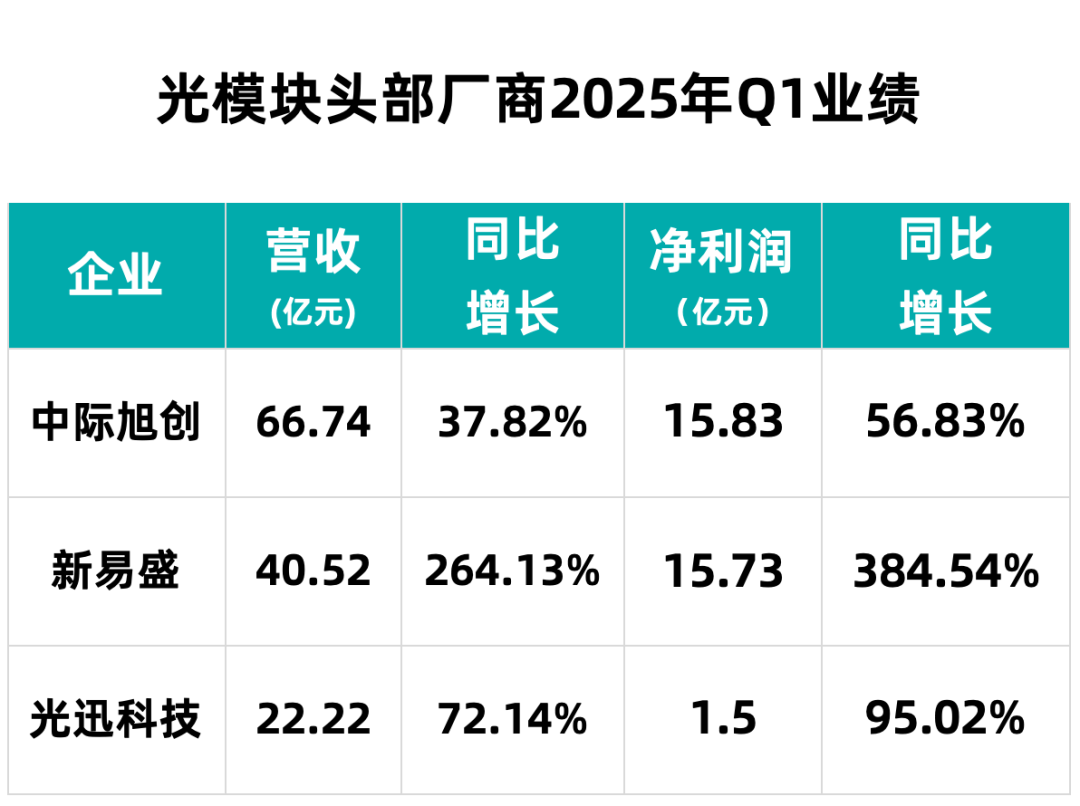

这一增长逻辑的背后是云服务商资本开支的大幅增长。微软、meta、谷歌、亚马逊等全球巨头以及国内的阿里巴巴、腾讯、百度等互联网厂商均在大幅增加对算力基础设施的投入。这些资本开支计划不仅驱动了光模块厂商2025年第一季度业绩的增长,也为未来的持续增长奠定了坚实基础。

然而,面对关税问题和DeepSeek等算法效率革命带来的挑战,光模块行业也需保持理性思考。多家厂商表示,关税风险可控,而AI对算力的需求仍在持续增长。未来,行业应加速人工智能的变革,实现技术与市场的双重突破。